W praktyce pojęcie visa mobile najczęściej oznacza płacenie kartą Visa zapisną w telefonie, a nie jeden sztywny produkt z jedną nazwą. Dla użytkownika ważniejsze od samego szyldu jest to, jak działa płatność, gdzie sprawdza się najlepiej i kiedy lepiej postawić na BLIKA. Poniżej rozkładam ten temat na konkretne scenariusze: od codziennych zakupów, przez bezpieczeństwo, aż po rozsądne ustawienie obu metod w jednym telefonie.

Najważniejsze różnice między Visa w telefonie a BLIKIEM

- Visa w telefonie zwykle oznacza kartę dodaną do portfela cyfrowego, a BLIK działa bezpośrednio w aplikacji banku.

- BLIK opiera się na jednorazowym kodzie 6-cyfrowym ważnym 2 minuty, a przy płatnościach zbliżeniowych korzysta też z NFC.

- Visa w smartfonie wygrywa tam, gdzie liczy się globalna akceptacja i prosty model „odblokuj i zapłać”.

- BLIK ma przewagę w polskim e-commerce, przelewach na telefon i wypłatach z bankomatu.

- Najpraktyczniej jest mieć oba rozwiązania, bo każde rozwiązuje inny problem.

Czym właściwie jest Visa w telefonie w codziennym użyciu

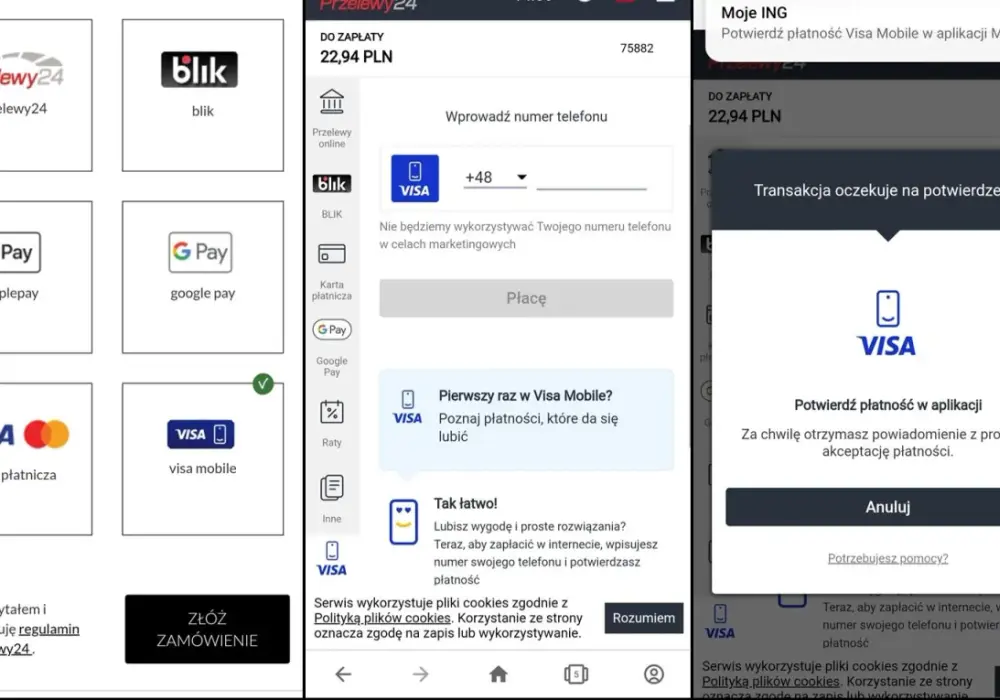

Jeśli ktoś mówi o płatności Visa na telefonie, najczęściej chodzi o kartę Visa dodaną do portfela cyfrowego, takiego jak Apple Pay, Google Pay albo bankowa aplikacja obsługująca płatności zbliżeniowe. Telefon nie przekazuje do terminala prawdziwego numeru karty, tylko token, czyli bezpieczny zastępnik danych płatniczych. To ważne, bo z punktu widzenia użytkownika całość wygląda banalnie: odblokowuję ekran, zbliżam urządzenie i płacę.

W praktyce to rozwiązanie jest wygodne głównie dlatego, że nie wymaga wyciągania karty z portfela i działa bardzo podobnie do klasycznej płatności zbliżeniowej. Różnica tkwi w tym, że nośnikiem staje się telefon, a nie plastik. Dla wielu osób to po prostu szybszy wariant tej samej czynności. Jednocześnie warto pamiętać, że Visa w telefonie nie jest jednym zamkniętym systemem, tylko sposobem użycia karty w cyfrowym portfelu. I właśnie tu zaczyna się sens porównania z BLIKIEM.

Jak działa BLIK i dlaczego w Polsce ma tak mocną pozycję

BLIK jest mocny przede wszystkim dlatego, że wyrósł z potrzeb polskiego rynku i został wbudowany w bankowe aplikacje. W wersji klasycznej generuje się jednorazowy, 6-cyfrowy kod ważny 2 minuty, wpisuje go w sklepie internetowym albo na terminalu i zatwierdza transakcję w aplikacji banku. Nie trzeba podawać danych karty, nie trzeba pamiętać numerów i nie trzeba logować się do bankowości internetowej na osobnej stronie.

To jednak nie wyczerpuje tematu. BLIK działa także przy przelewach na telefon, wypłatach z bankomatu i płatnościach zbliżeniowych. W tym ostatnim wariancie używa NFC, więc przy kasie zachowuje się bardzo podobnie do płatności kartą w telefonie. Różnica jest istotna: przy BLIKU nie podpinasz karty jako głównego narzędzia, tylko korzystasz z aplikacji bankowej jako centrum autoryzacji.

W praktyce daje to mocny zestaw funkcji w jednym miejscu. Dlatego BLIK jest tak naturalnym wyborem w Polsce, zwłaszcza gdy ktoś dużo kupuje online, wysyła pieniądze znajomym i chce płacić bez ręcznego przepisywania danych. A skoro oba rozwiązania potrafią płacić telefonem, warto zobaczyć, gdzie ich ścieżki naprawdę się rozchodzą.

Visa mobile a BLIK różnią się bardziej niż wygląda to na terminalu

Na pierwszy rzut oka oba systemy kończą się tym samym ruchem: zbliżeniem telefonu do terminala. W środku działają jednak inaczej, a to wpływa na wygodę, zasięg i sposób awaryjnego użycia. Ja patrzę na to tak: Visa w telefonie jest bliżej świata kart i globalnej akceptacji, a BLIK bliżej bankowej aplikacji i lokalnych nawyków płatniczych.

| Cecha | Visa w telefonie | BLIK |

|---|---|---|

| Model działania | Karta Visa dodana do portfela cyfrowego | Usługa w aplikacji banku |

| Autoryzacja | Tokenizacja i odblokowanie telefonu | Kod jednorazowy lub potwierdzenie w aplikacji |

| Płatność stacjonarna | Tak, przez NFC | Tak, kodem lub zbliżeniowo NFC |

| Płatność online | Zależy od sklepu i konfiguracji portfela | Bardzo szeroko w polskim e-commerce |

| Wypłata gotówki | Nie jest to główna funkcja | Tak, w wybranych bankomatach |

| Przelew na telefon | Nie jest to standardowa przewaga tego modelu | Tak, to jedna z najważniejszych funkcji |

| Zasięg | Globalny, tam gdzie działa Visa i płatności zbliżeniowe | Najmocniejszy w Polsce, z wybranymi rozszerzeniami poza krajem |

Najważniejszy wniosek z tego zestawienia jest prosty: to nie są bliźniacze rozwiązania. Visa w telefonie jest świetna jako mobilna wersja karty, a BLIK jako szybki, lokalny standard płatności i przelewów. Jeśli ktoś oczekuje jednego narzędzia do wszystkiego, zwykle kończy z niepotrzebnym rozczarowaniem. Jeśli natomiast rozumie różnicę, może dobrać system do sytuacji zamiast zgadywać przy kasie.

Kiedy wybrać kartę Visa w telefonie, a kiedy BLIK

Tu nie chodzi o abstrakcyjną „lepszość”, tylko o scenariusz użycia. Visa w telefonie lepiej sprawdza się wtedy, gdy często płacisz za granicą, korzystasz z portfela cyfrowego na co dzień i chcesz mieć jedną kartę w kilku urządzeniach lub usługach. To dobry wybór dla osób, które myślą kategorią „moja karta działa wszędzie tam, gdzie jest terminal zbliżeniowy”.

- Wybierz Visa w telefonie, jeśli zależy ci na szerokiej akceptacji kartowej i wygodzie płatności zbliżeniowych poza Polską.

- Wybierz BLIK, jeśli najwięcej transakcji robisz w polskich sklepach internetowych, na przelewach do znajomych i przy wypłatach z bankomatu.

- Wybierz oba, jeśli chcesz mieć zapasowy kanał płatności i nie chcesz być zależny od jednego ekosystemu.

Ja zwykle polecam podejście hybrydowe. Visa daje spokój w podróży i przy terminalach kartowych, a BLIK wygrywa szybkością w Polsce, szczególnie online. Gdy ktoś korzysta z obu, przestaje traktować płatności mobilne jak decyzję ideologiczną. To po prostu narzędzia do różnych zadań. I właśnie ta praktyczność jest ważniejsza niż sama nazwa usługi.

Na co uważać przy konfiguracji, żeby płatność nie wyłożyła się w kasie

Najwięcej problemów nie wynika z samego systemu, tylko z niedopilnowanej konfiguracji telefonu. W przypadku Visa w portfelu cyfrowym sprawdzam zawsze trzy rzeczy: czy karta została poprawnie dodana, czy telefon ma aktywną blokadę ekranu i czy NFC jest włączone. Bez tego płatność może zatrzymać się w najmniej wygodnym momencie.

Przy BLIKU lista jest trochę inna. Kod musi być aktualny, aplikacja banku ma działać poprawnie, a przy płatnościach zbliżeniowych potrzebujesz NFC i blokady ekranu, czyli biometrii albo PIN-u. Warto też pamiętać, że kod BLIK jest jednorazowy i ważny tylko 2 minuty, więc nie ma sensu zwlekać po jego wygenerowaniu. To drobiazg, ale właśnie takie szczegóły najczęściej decydują o tym, czy płatność przechodzi od razu, czy zaczyna się nerwowe klikanie przy kasie.

Jest jeszcze jedna pułapka: ludzie mylą brak internetu z brakiem działania całej usługi. W przypadku zwykłego kodu BLIK potrzebujesz dostępu do aplikacji banku, a przy płatności zbliżeniowej BLIK telefon nie musi mieć internetu w chwili zbliżenia do terminala. To duża różnica w praktyce, szczególnie w podróży albo w miejscach z kiepskim zasięgiem. I właśnie dlatego przed wyjściem warto wiedzieć, który tryb będzie używany.

Jak ustawić oba rozwiązania tak, żeby płacić bez tarcia

Najwygodniejszy układ, jaki widzę na co dzień, jest prosty: BLIK jako podstawowy wybór w Polsce, a Visa w telefonie jako drugi filar, szczególnie na wyjazdy i terminale kartowe. Taki podział nie tylko oszczędza czas, ale też zmniejsza ryzyko, że w krytycznym momencie zabraknie ci jednej funkcji. Jedna metoda ma lepszy zasięg lokalny, druga lepszy zasięg globalny. Razem działają po prostu rozsądniej.

Jeśli chcę korzystać z nich bez frustracji, ustawiam też kilka nawyków technicznych: trzymam aktualną aplikację banku, włączone NFC, sprawdzoną blokadę ekranu i poprawnie dodaną kartę w portfelu. To nie brzmi efektownie, ale właśnie te drobiazgi robią największą różnicę. Płatności mobilne rzadko zawodzą przez sam system; częściej przez niedbałą konfigurację albo zapomniany detal.

W 2026 roku nie widzę sensu w sztucznym wybieraniu jednego zwycięzcy. Lepiej potraktować Visa w telefonie i BLIKA jako dwa różne narzędzia, które dobrze uzupełniają się w codziennym użyciu. Jeśli ustawisz je porządnie, płacenie telefonem przestaje być „gadżetem”, a staje się po prostu najwygodniejszym sposobem działania.