Płatność odroczona w PKO połączona z BLIKIEM to wygodny sposób na zakupy z oddechem w budżecie, ale działa dobrze tylko wtedy, gdy rozumiesz limity, terminy i zasady spłaty. W tym tekście wyjaśniam, czym jest usługa PKO Płacę później, jak przebiega płatność BLIKIEM, kto może z niej skorzystać oraz kiedy takie rozwiązanie faktycznie pomaga, a kiedy potrafi zamienić się w kosztowną pokusę. Jeśli chcesz ocenić, czy to dobry wybór dla Twoich zakupów online i stacjonarnych, znajdziesz tu konkretne odpowiedzi.

Najważniejsze informacje o płatności odroczonej PKO z BLIKIEM

- To forma odroczonej płatności, w której kupujesz teraz, a spłacasz transakcję w ciągu 30 dni.

- Minimalna kwota zakupu wynosi 30 zł, a indywidualny limit może sięgać nawet 4000 zł.

- BLIK jest tu sposobem wyboru i potwierdzenia płatności, a rozliczenie prowadzi bank.

- Jeśli spłacisz zakup w terminie, nie płacisz za usługę; po terminie pojawiają się odsetki za opóźnienie.

- Najlepiej sprawdza się przy zakupach zaplanowanych, nie impulsywnych.

Na czym polega połączenie PKO z BLIKIEM

Najprościej: to limit płatniczy banku uruchamiany przez BLIKA. W praktyce nie dostajesz osobnego portfela ani nowej aplikacji do ogarnięcia, tylko korzystasz z dobrze znanego mechanizmu płatności, a po drugiej stronie działa odroczony limit przyznany przez bank. Dzięki temu jedna ścieżka płatności może obsłużyć zarówno zwykły zakup, jak i transakcję z terminem spłaty przesuniętym o 30 dni.

To ważne, bo wiele osób myli takie rozwiązanie z klasycznym kredytem ratalnym albo z kartą kredytową. Tu logika jest prostsza: kupujesz, bank pokrywa transakcję z limitu, a Ty masz określony czas na oddanie pieniędzy. Gdy patrzę na takie usługi, zawsze rozdzielam dwa elementy: wygodę płatności i odpowiedzialność za spłatę. Druga część jest ważniejsza, bo właśnie ona decyduje, czy usługa działa na korzyść budżetu. Żeby dobrze ocenić ten model, warto zobaczyć sam przebieg płatności krok po kroku.

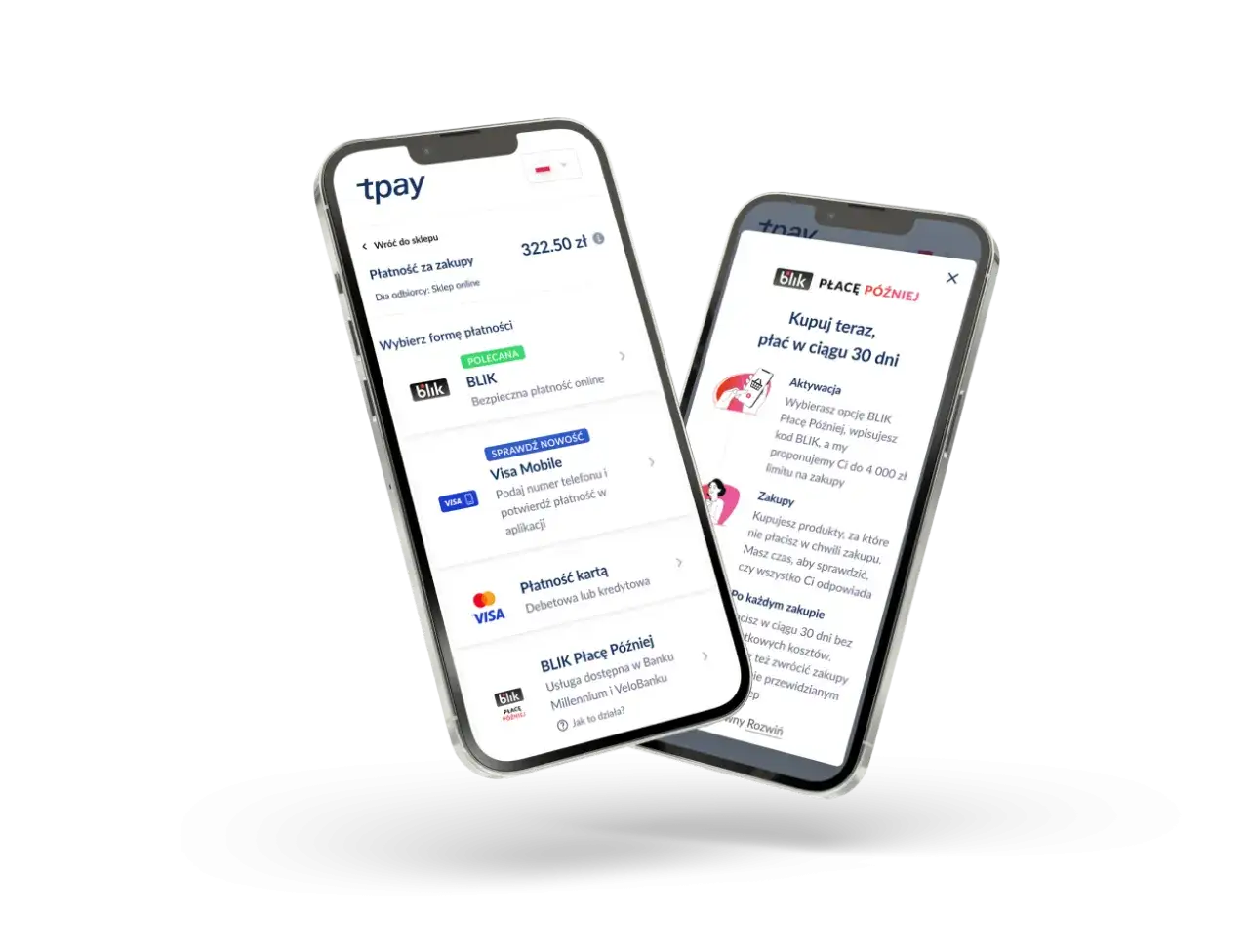

Jak zapłacić krok po kroku w sklepie online i stacjonarnie

Sam proces nie jest skomplikowany, ale różni się w zależności od tego, czy limit jest już aktywny, czy dopiero go uruchamiasz. W obu przypadkach finał wygląda podobnie: wybierasz BLIKA, potwierdzasz transakcję w aplikacji i korzystasz z odroczonej płatności w ramach przyznanego limitu.

Gdy limit jest już aktywny

- Dodajesz produkty do koszyka w sklepie internetowym albo wybierasz towary przy kasie w sklepie stacjonarnym.

- Wybierasz metodę płatności BLIK Płacę Później.

- Wpisujesz kod BLIK wygenerowany w aplikacji banku.

- Potwierdzasz transakcję w aplikacji.

- Zakup zostaje rozliczony z przyznanego limitu, a spłatę realizujesz później.

Przeczytaj również: Czy Vinted akceptuje BLIK? Sprawdź metody płatności i alternatywy

Gdy aktywujesz usługę przy pierwszym zakupie

- Na etapie płatności wybierasz BLIK Płacę Później.

- Przechodzisz do aplikacji banku i uruchamiasz aktywację limitu.

- Akceptujesz regulamin i zgody wymagane przez bank.

- Bank ocenia zdolność kredytową i przedstawia proponowany limit.

- Po potwierdzeniu aktywacji wracasz do sklepu i kończysz zakup.

Najlepiej działa to wtedy, gdy kupujesz rzeczy, które i tak były zaplanowane, a nie próbujesz „przeciągnąć” budżetu o kolejne nieprzemyślane wydatki. Właśnie dlatego przy pierwszym użyciu warto sprawdzić warunki dostępu do usługi, bo nie każdy klient dostanie limit od ręki.

Kto może z tego skorzystać i jakie warunki trzeba spełnić

Ta usługa nie jest dostępna automatycznie dla każdego. Bank bierze pod uwagę m.in. dostęp do bankowości elektronicznej, numer PESEL, status rezydenta, pełną zdolność do czynności prawnych oraz ocenę zdolności kredytowej. To normalne przy produktach opartych na limicie, ale warto to mieć z tyłu głowy, bo sam fakt posiadania konta nie gwarantuje przyznania finansowania.

| Warunek | Co oznacza w praktyce |

|---|---|

| Dostęp do iPKO lub IKO | Aktywacja i obsługa limitu odbywa się w bankowości elektronicznej. |

| Numer PESEL i status rezydenta | Bank musi móc zweryfikować klienta w krajowym systemie i zgodnie z własnymi zasadami oceny. |

| Pełna zdolność do czynności prawnych | W praktyce chodzi o osobę, która może samodzielnie zawrzeć umowę. |

| Zdolność kredytowa | Bank ocenia ryzyko i dopiero potem przyznaje limit. |

| Akceptacja regulaminu | Bez tego aktywacja nie przejdzie. |

W praktyce oznacza to jedno: jeśli korzystasz z bankowości mobilnej i masz stabilną historię finansową, masz większą szansę na pozytywną decyzję. Jeśli natomiast Twój budżet jest już mocno obciążony, limit może być niższy albo w ogóle nie zostać przyznany. I to akurat bywa zdrowym hamulcem, a nie przeszkodą. Skoro wiemy, kto może skorzystać, przejdźmy do pieniędzy, bo to właśnie tam najłatwiej o błędne założenia.

Ile to kosztuje i co dzieje się po 30 dniach

Przy terminowej spłacie koszt jest prosty: 0 zł za aktywację i 0 zł za samą usługę. Bank daje Ci czas, ale oczekuje, że środki wrócą w ciągu 30 dni od transakcji. Jeśli wszystko spłacisz na czas, płacisz tylko za zakup. Jeśli przegapisz termin, zadłużenie staje się przeterminowane i zaczynają działać odsetki za opóźnienie.

| Sytuacja | Skutek finansowy |

|---|---|

| Spłata w terminie | Brak kosztów usługi, płacisz wyłącznie za zakup. |

| Aktywacja limitu | Bez opłaty aktywacyjnej. |

| Brak spłaty po 30 dniach | Pojawiają się odsetki ustawowe za opóźnienie. |

| Środki na rachunku w dniu spłaty | Bank może pobrać spłatę automatycznie. |

To automatyczne pobranie jest wygodne, ale ma też swoje ograniczenie: trzeba po prostu zadbać, żeby w dniu spłaty pieniądze były dostępne na rachunku. Ja traktuję ten mechanizm jak bezpieczny bufor płynności, a nie jak dodatkowe pieniądze do wydania. Jeśli ktoś myli jedno z drugim, zaczyna się problem. A skoro koszty są jasne, warto zobaczyć, kiedy ten model faktycznie się opłaca.

Kiedy to rozwiązanie pomaga, a kiedy tylko kusi do nadpłaty

Najlepiej sprawdza się przy zakupach, które są zaplanowane, ale czasowo nie pasują do momentu wpływu pieniędzy. To może być nowy telefon, sprzęt do pracy, większy zakup domowy albo prezent kupiony przed wypłatą. W takim układzie limit działa jak krótki most, a nie długie finansowanie.

- Gdy wiesz, że pieniądze wrócą w ciągu kilku dni lub tygodni.

- Gdy chcesz odebrać produkt od razu, a nie czekać do kolejnego wpływu.

- Gdy transakcja mieści się w limicie i nie nadwyręża budżetu.

- Gdy sklep faktycznie obsługuje BLIK Płacę Później.

Słabym pomysłem jest korzystanie z tego przy zakupach impulsywnych, zwłaszcza wtedy, gdy już teraz balansujesz na granicy domowych wydatków. Odroczona płatność nie naprawia budżetu, tylko przesuwa moment rozliczenia. Jeśli wiesz, że za 30 dni nadal będziesz mieć problem ze spłatą, lepiej zrezygnować z zakupu albo wybrać tańszy wariant. Z tej perspektywy naturalnie pojawia się pytanie: czym to różni się od zwykłego BLIKA i od karty kredytowej?

Czym różni się od zwykłego BLIKA i karty kredytowej

W codziennym użyciu różnice są dość konkretne. Zwykły BLIK to natychmiastowa płatność z własnych środków. Limit odroczony to płatność „na później”, ale nadal zarządzana z poziomu banku i aplikacji. Karta kredytowa daje podobny efekt przesunięcia terminu, lecz działa na nieco innych zasadach i bywa mniej intuicyjna dla osób, które chcą prostego rozwiązania bez osobnego instrumentu płatniczego.

| Metoda | Kiedy płacisz | Największa zaleta | Najważniejsze ograniczenie |

|---|---|---|---|

| Zwykły BLIK | Od razu | Pełna kontrola nad wydatkiem | Brak odroczenia |

| Odroczony limit PKO | Do 30 dni później | Krótki bufor bez kosztów przy terminowej spłacie | Limit i termin trzeba pilnować |

| Karta kredytowa | Zgodnie z cyklem rozliczeniowym | Szersza akceptacja i często dłuższy okres bezodsetkowy | Więcej zasad do ogarnięcia |

Jeżeli ktoś chce po prostu wygodnie przesunąć płatność o kilka dni lub tygodni, ta usługa jest prostsza niż karta kredytowa. Jeśli jednak zależy Ci na bardzo precyzyjnym zarządzaniu datami spłaty i masz już kartę z sensownym okresem bezodsetkowym, porównanie trzeba zrobić bardziej indywidualnie. Nie ma jednego zwycięzcy dla wszystkich. Ważne jest to, czy dany model pasuje do Twojego sposobu zarządzania pieniędzmi, a nie to, który brzmi nowocześniej. Zostaje jeszcze jedna rzecz: co sprawdzić przed pierwszą transakcją, żeby nie wpaść w typową pułapkę.

Co sprawdzić przed pierwszą płatnością, żeby limit nie zamienił się w problem

Zanim użyjesz odroczonej płatności po raz pierwszy, sprawdź kilka prostych rzeczy. To brzmi banalnie, ale właśnie na tych detalach najczęściej wykładają się osoby, które korzystają z limitu pierwszy raz i zakładają, że wszystko zadziała samo.

- Czy sklep faktycznie oferuje płatność BLIK Płacę Później.

- Czy kwota koszyka mieści się w przedziale od 30 zł do Twojego dostępnego limitu.

- Czy masz aktywną usługę w aplikacji banku i potwierdzony limit.

- Czy na rachunku będzie wystarczająca kwota na automatyczną spłatę po 30 dniach.

- Czy zakup nie jest impulsem, który jutro już straci sens.

Jeśli miałbym wskazać jedną zasadę, powiedziałbym tak: używaj tego rozwiązania tylko wtedy, gdy od początku wiesz, z czego spłacisz transakcję. Wtedy usługa naprawdę pomaga. Jeśli nie masz tego planu, limit przestaje być wygodą, a staje się tylko przesuniętym problemem. I właśnie dlatego przy rozsądnym korzystaniu PKO Płacę później może być użytecznym narzędziem, ale nie powinien zastępować kontroli nad własnym budżetem.